Property Law

Land & BuildingsTax / Taxes Foncières

Artice Mis à jour le 5/4/2019 :

Nouvelle taxe foncière en Thaïlande

Le 16 novembre 2018, l'Assemblée législative nationale a adopté la loi relative à la taxe foncière et à la construction.

Il est prévu que la loi entre en vigueur une fois publiée au Journal officiel et que la collecte des impôts

en vertu de la loi commencera le 1er janvier 2020.

Le 16 novembre 2018, l'Assemblée législative nationale («NLA») a adopté la loi sur l'impôt sur les terres

et les bâtiments («loi») après de longues délibérations des comités concernés.

La loi devrait entrer en vigueur une fois publiée au Journal officiel et le recouvrement des

impôts commencerait le 1 er janvier 2020. Il visait à aider les contribuables et les autorités à faire face

aux nouveaux régimes d'imposition foncière. La loi est sur le point de remplacer l’impôt régressif et obsolète

prévu par la loi sur les impôts fonciers et sur les ménages, B.E. 2475 (1932) et Loi de la taxe d'aménagement

du territoire, B.E. 2508 (1965) et vise à réduire les disparités de revenus, à améliorer et à encourager l'utilisation

des terres, à accroître l'efficacité de la collecte des impôts et à augmenter les recettes publiques.

Les changements importants en vertu de la loi incluent le changement de l'assiette fiscale du loyer annuel à

la valeur du terrain ou des bâtiments telle qu'évaluée par le gouvernement.

De plus, l'agent de recouvrement sera désormais l'organisation administrative du sous-district ("SAO") locale

du sous-district (tambon). Les biens imposables en vertu de la Loi sont des terrains, des bâtiments et

des unités de condominium.

Qui sont les assujettis?

1. Un particulier ou une entreprise propriétaire de terre et de bâtiment

2. Un bénéficiaire d'un terrain et d'un bâtiment appartenant au gouvernement

3. Toute personne redevable de l'impôt au nom des contribuables en vertu de la loi

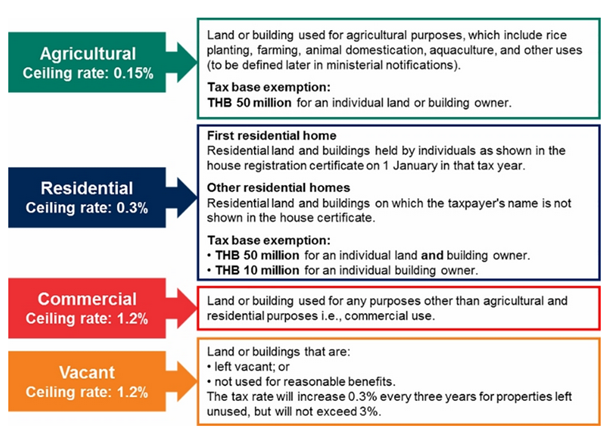

Différentes utilisations de la propriété

Le taux d'imposition sera différent selon l'utilisation de la propriété. Veuillez noter que des définitions plus précises

de «résidentiel» et «vacant» seront fournies dans les règlements ministériels ultérieurs.

![p1.png]()

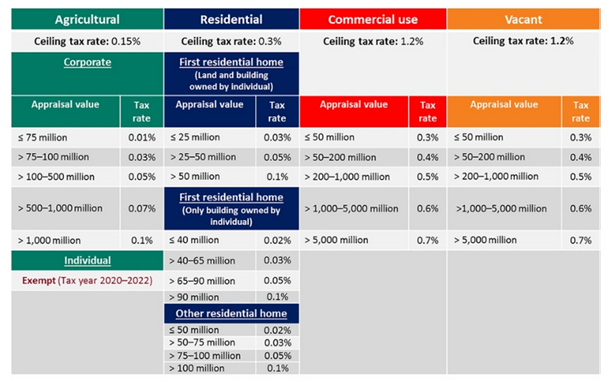

Taux d'imposition applicables (année d'imposition 2020-2021)

Pour réduire le fardeau des contribuables, les taux suivants s'appliqueront aux années d'imposition 2020 et 2021.

À partir de l'année d'imposition 2022, les taux d'imposition applicables ne dépassant pas les taux plafonds seront

publiés par décret royal. Cependant, la loi autorise chaque organisation de normalisation fiscale à taxer à un taux

plus élevé que celui fixé par décret royal via la législation locale, mais ces taux ne peuvent toujours pas dépasser

les taux plafonds. Dans une lettre adressée par le comité de rédaction de la loi au secrétariat du Cabinet («lettre»),

le comité a suggéré qu'avant la fin de la période à taux réduit, en 2021, un décret royal soit publié afin que les

contribuables soient au courant de leurs responsabilités futures. .

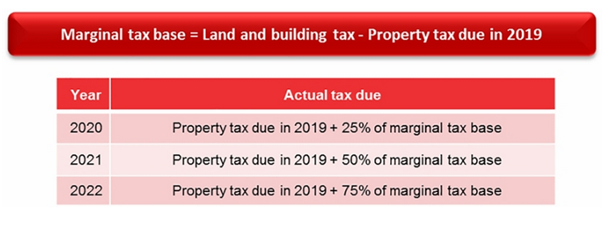

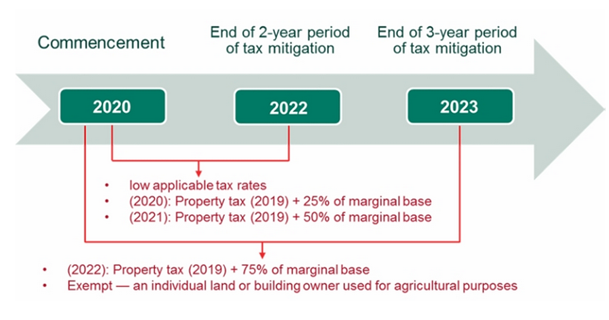

Assouplissement fiscal pour les contribuables fonciers actuels

Pour les années d'imposition 2020 à 2022, la loi prévoit un allégement fiscal pour les propriétés soumises à un

impôt foncier (taxe d'habitation et foncière ou taxe d'aménagement local). Cet assouplissement fiscal n'est

applicable que si l'impôt sur les terrains et les bâtiments assujetti aux années d'imposition 2020 à 2022 est

supérieur au montant d'imposition à la propriété exigible pour l'année d'imposition 2019.

Cette clause permet aux contribuables fonciers actuels de payer un impôt sur les biens assujetti à

l'année d'imposition 2019 plus une partie. de la taxe supplémentaire qui serait due en raison de la taxe

sur les terrains et la construction.

Veuillez consulter le tableau ci-dessous pour le calcul.

Exonération fiscale pour les terrains et bâtiments utilisés à certaines fins

La loi prévoit également une large clause de réduction de l’impôt (jusqu’à 90% de l’impôt) pour des raisons telles

que la nécessité économique ou le contexte social. Des décrets royaux distincts devraient affecter ces réductions.

Dans le rapport de recherche de la NLA préparé avant la rédaction de la loi, des réductions d'impôts étaient

proposées pour des raisons économiques sur la taxe foncière et sur la construction

de certains types de biens, à savoir les biens détenus par des institutions financières, les biens situés dans des

zones économiques spéciales et les biens utilisés pour le service public. .

La loi prévoit que les lois subordonnées doivent être publiées dans les 120 jours suivant l'entrée en vigueur de la loi, ce qui laisserait aux autorités un délai d'un an pour se préparer à une mise en œuvre intégrale. Nous vous tiendrons au courant au fur et à mesure que la législation subordonnée sera publiée.

Dans la lettre, il est également suggéré que certaines zones devront être considérées comme des exonérations fiscales pour les terrains vacants, telles que les zones reculées ou les zones soumises à des restrictions de l'aviation. En outre, le comité a recommandé la création d’une base de données électronique complète sur l’utilisation des

sols et la valeur d’évaluation gouvernementale. Maison ou Appartement / House or Condominium

Un étranger peut acquérir un "condominium" en toute propriété (freehold) en respectant certaines conditions de quota. La règle des 51/49 s'applique (51% Thais et 49% Etrangers).

l'opération est assez simple. Il est conseillé toutefois de passer par un agent immobilier. Sachez qu'en Thaïlande la commission d'agence est à la charge du vendeur. Donc n'ayez aucune hésitation à utiliser ses services.

Si vous ne pouvez pas être présent au moment de la transaction finale, pas de panique, vous avez la possibilité de vous faire représenter par un avocat au "Land office" pour l'enregistrement de votre titre de propriété. Il n'existe pas de Notaire en Thaïlande.

Il n'y a pas de taxe foncière ni de taxe d'habitation comme en France. Si votre bien se trouve dans une résidence gérée par le "Juristic" , vous devrez acquitter des charges de gestion annuelle en fonction de la surface / superficie de votre logement. Ces charges couvrent la maintenance de la résidence (entretien des espaces vert, piscine, ascenseur, gardiennage 24/24 etc ...) . Il est coutume de dire qu'on est content de payer ces charges car il en va de la maintenance de votre résidence.

Un étranger ne peut pas acquérir un terrain mais il lui est possible d'acheter une maison en "Leasehold", vous êtes propriétaire des murs mais pas du terrain.

Il s'agit d'un bail emphytéotique de 30ans renouvelable 2 fois sur le terrain. Il vous faudra bien veiller à ce que cette clause soit bien enregistrée sur le contrat de vente au moment de son écriture et que le tout soit bien enregistré au Land Office (genre de cadastre).

Vous devrez revendre votre bien avant l'échéance des 90 ans, normalement vous l'aurez fait avant à moins que vous avez trouvé une formule de longévité.

Si entre temps vous revendez votre maison à un Thaïlandais, il pourra l'acquérir en toute propriété (Maison+Terrain). Seule contrainte, au moment de la transaction il faudra établir un nouveau contrat entre le propriétaire de votre terrain et l'acheteur Thaïlandais. C'est la raison pour laquelle il est important de bien veiller à ce que la clause de cession du terrain à un Thaïlandais figure sur le contrat initial que vous avez signé lors de votre acquisition.

A foreigner can acquire a "condominium" in full ownership (freehold) under certain conditions quota. The 51/49 rule applies (51% Thais and 49% foreigners).

the operation is quite simple. However, it is advisable to go through a realtor. Know that in Thailand the agency commission is charged to the seller. So do not hesitate to use its services.

If you can not be present at the time of the final transaction, do not panic, you have the opportunity to be represented by a lawyer at the "Land Office" for the registration of your title.

There is no notary in Thailand.

There is no property tax in Thailand. If your own an apartment in a residence run by the "Juristic", you will have to pay an annual common fee charges per SQM based. These expenses include maintenance of the residence (maintenance of green areas, swimming pool, elevator, guarding 24/24 etc ...). It is customary to say that we are happy to pay these charges because it goes to the maintenance of your residence.

A foreigner can not buy land but it is possible to purchase a house in "Leasehold", you own the walls, but not the land.

This is a leasehold of 30 years renewable 2xtimes for the land.

You will have to ensure you that this clause is properly recorded on the sales contract at the time of writing and the same is well recorded at the Land Office.

You will need to sell your property before its maturity of 90 years. Normally you must have done before unless you have found a longevity formula.

Meanwhile if you sell your house to a Thai, he may acquire it in full ownership (land + house). Only constraint at the time of the transaction, your Thai buyer need to establish a new contract between himself and the Land owner. That is why it is important to ensure that the land transfer clause to a Thai is inked on the original contract you initially signed.